Декларация по налогу на прибыль за первое полугодие 2018 года оформляется на бланке, утвержденном приказом ФНС РФ от 19.10.2016 № ММВ-7-3/ Рассмотрим пошаговую инструкцию ее заполнения, а также расскажем о сроках сдачи декларации в ИФНС.

Кто обязан представить декларацию по налогу на прибыль за 1 полугодие 2018 года

Данный отчет сдают налогоплательщики:

- на общей системе (ОСНО);

- налоговые агенты вне зависимости от применяемой системы налогообложения.

Декларация представляется в ФНС по месту учета юрлица (обособленного подразделения). Отчетный период может быть равен кварталу или месяцу.

Ежемесячно представляют отчет лишь те налогоплательщики, которые изъявили желание уплачивать налог по фактической прибыли. Все остальные компании отчитываются поквартально. При этом одни налогоплательщики уплачивают налог по итогам квартала при условии, что выручка за каждый квартал из последних 4-х не превысила 15 млн руб. (п. 3 ст. 286 НК РФ), а другие, выручка которых превышает этот лимит, - платят сначала ежемесячные авансы, а затем доплачивают налог по итогам квартала.

Все эти расчеты отображаются в декларации. Рассмотрим пошаговый алгоритм ее заполнения на примере.

Шаг 1: определяем состав декларации, обязательный к заполнению

Информация вносится в «прибыльную» декларацию нарастающим итогом. Следовательно, бланк за первое полугодие будет включать в себя сведения за 1 и 2 кварталы 2018 года.

Рассмотрим пример.

Компания ООО «Альянс» зарегистрировалась в апреле 2018 года. Для сдачи отчета за полугодие бухгалтер скачал . Рассмотрев структуру отчета, бухгалтер задался вопросом о том, какие именно листы необходимо заполнять.

Согласно правилам заполнения декларации, утвержденным приказом ФНС № ММВ-7-3/ , декларацию можно условно разделить на 2 блока:

- разделы, обязательные к заполнению;

- листы и приложения, заполняемые при наличии данных.

Обязательная часть декларации в схематичном виде выглядит так:

Даже если в отчетном периоде отсутствовали доходы и расходы, участвующие в определении налогооблагаемой прибыли, пустые листы из блока 1 обязательны к представлению в ФНС.

Листы и приложения из блока 2 включаются в состав декларации только при наличии данных: если информация для заполнения отсутствует, пустые страницы не прикладываются.

А теперь перейдем к заполнению 1-го блока декларации.

Шаг 2: заполняем титульный лист

В него вносим регистрационные сведения о компании. В целом его оформление стандартно и обычно не вызывает вопросов. Однако имеет смысл остановиться на кодах налогового периода.

В нашем примере бухгалтер при оформлении титульника за полугодие зафиксировал код 31 в соответствующем поле. Те, кто ежемесячно уплачивает авансы, исходя из фактической прибыли, покажут за 6 месяцев код 40. А консолидированная группа налогоплательщиков укажет здесь код 14.

Шаг 3: оформляем приложения к листу 02

В остальных строках бухгалтер проставил прочерк, т. к. данные для их заполнения отсутствуют.

Напомним основные требования к оформлению отчета:

- Все цифровые данные вносятся в полных рублях. Показатели более 50 копеек округляются, менее - отбрасываются.

- Каждая цифра вносится в одну ячейку соответствующего поля.

- Для отображения отрицательных значений в первом знакоместе фиксируется знак «-» (минус).

- Текстовые поля заполняются печатными заглавными буквами.

- При отсутствии информации в соответствующих полях ставится прочерк.

Потом бухгалтер перешел к оформлению приложения № 2 к листу 02. Для этого ему потребовалась информация о:

- Прямых затратах, связанных с покупкой и продажей товаров:

- материальных издержках, связанных с себестоимостью реализованных товаров;

- зарплате работников;

- страхвзносах в государственные фонды;

- амортизации по основным средствам.

- Внереализационных издержках - это все остальные расходы, не относящиеся к приобретению и реализации товаров.

Сведения о затратах бухгалтер сформировал исходя из положений учетной политики компании.

К налоговому учету принимаются исключительно обоснованные и подтвержденные корректно заполненными первичными документами затраты (ст. 252 НК РФ)

Шаг 4: заполняем лист 02

Лист 02 «прибыльной» декларации необходим для исчисления самого налога. В нем следует:

- отобразить информацию о доходах, перенеся ее из приложения 1 к листу 02;

- зафиксировать сведения о затратах, используя данные, указанные в приложении 2 к листу 02;

- исчислить величину налогооблагаемой базы, а также сумму налога.

Напоминаем, что в период с 2017 года по 2020 год ставка налога, перечисляемого в федеральный бюджет, составляет 3%, в региональный – 17%.

Продолжим пример:

Бухгалтер ООО «Альянс» зафиксировал следующие данные в листе 02:

| Строка | Показатель | Сумма (руб.) |

| 010 | Доходы | 2 350 890 |

| 030 | Расходы | 2 180 780 |

| 060 | Итого прибыль | 170 110 |

| 100 | База для налогообложения | 170 110 |

| 140 | Ставка налога, всего | 20% |

| 150 | В федеральный бюджет | 3% |

| 160 | В региональный бюджет | 17% |

| 180 | Сумма налога всего | 34 022 |

| 190 | В бюджет федерации | 5 103 |

| 200 | В бюджет субъекта РФ | 28 919 |

Налог в сумме 34 022 руб. ООО «Альянс» обязано перечислить разбивкой в соответствующие бюджеты. Поскольку фирма не перечисляла авансовые платежи, т. к. была зарегистрирована в апреле 2018 года, уменьшить величину налога к уплате не получится.

Шаг 5: заполняем Раздел 1

Для оформления данного листа бухгалтеру ООО «Альянс» следует выяснить:

- Свой код ОКТМО. Для этого можно воспользоваться сервисом « » на официальном сайте налогового ведомства.

- КБК для перечисления налога в соответствующие бюджеты. Актуальные КБК можно найти в приказе Минфина от 01.07.2013 № 65н.

Заполненный по приведенной выше инструкции образец декларации по налогу на прибыль ООО «Альянс» за полугодие 2018 года можно скачать .

Шаг 6: сдаем декларацию в ФНС

Представить отчет налоговикам необходимо до 28 числа месяца, идущего за отчетным периодом (кварталом или месяцем). При выпадении крайней отчетной даты на выходной или праздничный день срок переносится на ближайший за ней рабочий день (п. 7 ст. 6.1 НК РФ).

Срок представления полугодового отчета установлен на 28.07.2018. Но поскольку он выпадает на выходной день (субботу), крайняя дата для представления отчета переносится на понедельник 30.07.2018.

Срок сдачи декларации по налогу на прибыль за 2 квартал 2018 года – 30 июля 2018 года.

Декларацию можно представить:

- лично либо через представителя, действующего по доверенности;

- почтовым отправлением с описью;

- по телекоммуникационным каналам связи (ТКС), заверив электронно-цифровой подписью.

Если среднесписочный состав персонала превысил 100 человек, отправка возможна исключительно по ТКС. За нарушение способа передачи декларации в ФНС компанию оштрафуют на 200 руб. (ст. 119.1 НК РФ).

Если декларацию подать не вовремя по итогам отчетного периода (месяца или квартала), то фирму оштрафуют также на 200 руб., но по другой статье (п. 1 ст. 126 НК РФ). Блокировка счета, которая может применяться за опоздание с годовым отчетом, в данном случае не предусмотрена (письмо Минфина РФ от 19.08.2016 № 03-11-03/2/48777).

Напомним, что за несвоевременное представление годового отчета компанию ожидают:

- Штрафные санкции в сумме 5% от величины неперечисленного налога, указанного в декларации, за каждый месяц просрочки (полный и неполный), но не более 30% от указанной суммы и не менее 1 тыс. руб. (ст. 119 НК РФ).

- Блокировка расчетного счета при условии просрочки более 10 рабочих дней (подп. 1 п. 3 ст. 76 НК РФ).

Оплату налога следует осуществить также до 28 числа месяца, идущего за отчетным периодом. Крайний срок уплаты налога за полугодие, как и в случае с датой представления декларации, сдвигается на 30.07.2018. За просрочку платежа фирму ожидают пени в размере 1/300 от ставки рефинансирования ЦБ РФ за 1-й месяц и 1/150 ставки, начиная с 31 дня.

Разъяснения по налогу на прибыль, которые нужно учитывать при заполнении декларации за 2 квартал 2018 года

Налоговая сфера регулярно пополняется новыми разъяснениями чиновников - и полугодие 2018 года не стало исключением. Напомним о некоторых актуальных комментариях контролеров, которые могут повлиять на расчет налога на прибыль за этот период:

- Если у вас есть ОС, приобретенные в начале этого года, убедитесь, что вы правильно отнесли их к амортизационной группе. Дело в том, что в мае были внесены изменения в Классификатор ОС, требующие применения с 01.01.2018 (письмо Минфина РФ от 18.06.2018 № 03-03-20/41332).

- Еще один «амортизационный» нюанс - на этот раз касающийся амортизационной премии: даже если актив не значится в Классификаторе ОС по амортизационным группам, но его группу вы установили самостоятельно, используя техусловия или рекомендации производителя, премию можно применять (письмо Минфина от 24.05.2018 № 03-03-06/1/35167).

- Несмотря на то, что НМА - амортизируемое имущество, при доработке его первоначальную стоимость не увеличивайте. Расходы по доработке признавайте в составе прочих и списывайте равномерно в течение периода использования актива (письмо Минфина от 17.05.2018 № 03-03-06/1/33132).

- Если вы купили объект ОС с целью разобрать его на запчасти, которыми планируете отремонтировать другие ваши ОС, в амортизируемое имущество его не включайте, а относите на расходы по мере отпуска запчастей в ремонт. При этом порядок определения стоимости отдельных запчастей такого ОС вы можете разработать на свое усмотрение, однако должно соблюдаться условие экономической обоснованности (письмо ФНС от 02.04.2018 № СД-4-3/).

- Первичка, поступившая в электронном виде, признается в расходах на дату ее формирования (письмо Минфина от 30.05.2018 № 03-03-06/1/36756).

О других новшествах в исчислении налога на прибыль читайте в наших .

Новая форма налоговой декларации утверждена Приказом от 19.10.2016 за № ММВ-7-3/572.В состав обновленной декларации добавлены два листа: для налогоплательщиков, корректирующих цены по сделкам с взаимозависимыми лицами и для организаций, контролирующих иностранные компании. Остальные листы дополнились новыми строками, были удалены старые показатели за их невостребованностью.

Кто обязан представлятьдекларацию по налогу на прибыль?

Декларацию обязаны представлять абсолютно все организации, применяющие общую систему налогообложения .

Это бывает в случае, когда организация на спецрежиме выплачивает дивиденды организациям и физическим лицам. Состав декларации тогда зависит от организационно-правовой формы организации – налогового агента.

С какой периодичностью представляется декларация в налоговый орган?

«Прибыльную» декларацию следует представлять в налоговый орган по итогам каждого отчетного и налогового периода.

Налоговым периодом для налога на прибыль является календарный год , поэтому все показатели, используемые для исчисления налогооблагаемой базы, в декларации заполняются нарастающим итогом . Годовая декларация представляется до 28 марта следующего года ( .

Отчетными периодами в случае ежеквартальной подачи декларации будут: 1 квартал, полугодие, 9 месяцев. Срок представления – не позднее 28 числа месяца, следующего за отчетным кварталом.

В случае ежемесячной подачи декларации отчетными периодами будут являться один месяц, два месяца, три месяца, четыре месяца и так далее. Срок представления – не позднее 28 числа месяца, следующего за отчетным месяцем.

Организации вправе сами выбрать, с какой периодичностью представлять отчет, никаких ограничений, например, по объему выручки или организационно-правовой форме, нет.

Но, если налогоплательщик решил перейти на исчисление ежемесячного авансового платежа исходя из фактически полученной прибыли, он обязан проинформировать об этом налоговый орган до начала года , в котором планируется такой переход (пункт 2 статьи 286 НК), а также не забыть внести изменения в учетную политику для целей налогообложения.

Если же налогоплательщик решает представлять декларацию ежеквартально, сначала он должен определить, должен он исчислять авансовые платежи по такой декларации ежеквартально или ежемесячно. Для этого он исчисляет средний объем выручки за предыдущие четыре квартала . При превышении этим показателем 15 млн. рублей ему придется уплачивать ежемесячные платежи исходя их прибыли, полученной за предшествующий квартал (пункт 3 статьи 286 НК).

Что включает в себя декларация?

Все ли листы необходимо включать в состав представляемой декларации?

Если налогоплательщик не относится к какой-либо определенной категории или отсутствуют данные по каким-либо показателям, соответствующие листы и разделы можно не включать в состав декларации. Но есть обязательные разделы для всех налогоплательщиков . Это:

- Титульный лист с информацией о налогоплательщике,

- Раздел 1.1, показывающий сумму налога к уплате , те цифры, которые налоговый орган отразит в карточке расчетов с бюджетом по налогу (кроме некоммерческих организаций, которые осуществляют не приносящую доходов деятельность)

- Раздел 02, включающий сам расчет налога за отчетный период ,

- Приложения к листу 02 № 1 (Расшифровка доходов) и 2 (Расшифровка расходов и убытков). Внимание! Приложения не представляются организациями , уплачивающими ежемесячные авансовые платежи исходя из фактической прибыли , при представлении ими декларации за 1, 2, 4, 5, 7, 8, 10 и 11 месяцев.

Остальные листы и приложения заполняют не все организации, но всегда может возникнуть ситуация, когда потребуется включить их в состав представленной декларации:

| Раздел/приложение декларации | Условия для представления |

| Подраздел 1.2 | Если организацией уплачиваются ежемесячные авансы по налогу в ежеквартальной декларации |

| Подраздел 1.3 | Представляется, если: – организация выступает в качестве налогового агента при выплате дивидендов и процентов, – организация получила такие доходы, но налог агентом не был удержан. |

| Приложение 3 к Листу 02 | Если организация, получила прибыли и убытки по отдельным операциям (к примеру, реализовала амортизируемое имущество) |

| Приложение 4 к Листу 02 | Если при формировании прибыли учтены убытки, или предполагается, что будут учтены. Это приложение заполняется при представлении декларации за 1 квартал и год. |

| Приложение 5 к Листу 02 | Если у организации имеются филиалы или обособленные подразделения. |

| Приложения 6, 6а, 6б к Листу 02 | Формируются участниками консолидированной группы налогоплательщиков |

| Лист 03 | Если налоговый агент выплачивает дивиденды и проценты другим организациям. Заполняется по каждому решению о выплате дохода |

| Лист 04 | Если организация получила дивиденды от иностранных организаций, проценты по государственным бумагам, и доход налоговым агентом удержан не был |

| Лист 05 | Если организация получила доходы от операций с ценными бумагами |

| Лист 06 | Заполняется негосударственными пенсионными фондами |

| Лист 07 | Заполняется благотворительными организациями |

| Лист 08 | Заполняется организациями, самостоятельно корректирующими налоговую базу по контролируемым сделкам |

| Лист 09 и приложение 1 к Листу 09 | Заполняется организациями, получившими доходы в виде прибыли контролируемых иностранных компаний |

| Приложение 1 к налоговой декларации | Организации, получившие доходы, не включаемые в налоговую базу (например, доходы арендодателей в виде неотделимых улучшений), или понесшие расходы, не учитываемые отдельными категориями налогоплательщиков (например, недостачи, если виновные лица не обнаружены) |

| Приложение 2 к налоговой декларации | Акционерные общества, выплачивающие дивиденды физическим лицам |

Какая ответственность лежит на налогоплательщике за непредставление декларации или представление декларации с нарушением установленного срока?

Внимание! Если налогоплательщик в течение десяти рабочих дней не представит годовую декларацию, налоговый орган заблокирует его расчетный счет (п. 3 ст. 76 НК РФ)!

при уплате ежемесячных авансовых платежей исходя из прибыли предыдущего квартала?

Если организация уплачивает ежемесячные авансовые платежи исходя из прибыли предыдущего квартала , становится важным правильно заполнить лист 02, и соответственно, разделы 1.1 и 1.2 декларации.

По строке 210 указывается сумма начисленных авансовых платежей за отчетный период. Она складывается из суммы строк 180 и 290 предыдущей декларации.

Пример:

Прибыль в организации составила:

1 квартал – 3 000 000 руб., полугодие – 4 000 000 руб., 9 месяцев – 7 000 000 руб.

При составлении декларации за полугодие бухгалтер отразил в декларации следующие данные:

Стр. 180 – 800 000 руб.

Стр. 210 – 1 200 000 руб.

Стр. 280 – 400 000 руб.

Стр. 290 – 200 000 руб.

При составлении декларации за 9 месяцев бухгалтер заполнил строки следующим образом:

Стр. 180 – 1 400 000 руб.

Стр. 210 – 1 000 000 руб.

Стр. 270 – 400 000 руб.

Стр. 290 – 600 000 руб.

Стр. 320- 600 000 руб.

Как правильно заполнить лист 02 при уплате ежемесячных авансовых платежей исходя из фактически полученной прибыли?

В ежемесячной декларации в строке 180 указывается рассчитанный налог за текущий период, в строку 210 – рассчитанный налог за предыдущий отчетный период.

Пример:

В организации имеются такие данные по полученной прибыли:

Январь – 100 000 руб.,

Январь-февраль – 50 000 руб.,

Январь-март – 200 000 руб.

В декларациях организация отразит:

За Январь:

Стр. 180 – 20 000 руб.,

Стр. 210 – 0,

Стр. 270 – 20 000 руб.

За январь-февраль:

Стр. 180 – 10 000 руб.,

Стр. 210 – 20 000 руб.,

Стр. 280 – 10 000 руб.

За январь-март:

Стр. 180 – 40 000 руб.,

Стр. 210 – 10 000 руб.,

Стр. 270 – 30 000 руб.

Как правильно заполнить декларацию в этих и других случаях, можно посмотреть в образце декларации.

Как внести изменения в декларацию в связи с обнаружением ошибки в ранее поданной?

Налоговый кодекс Российской Федерации обязывает подать уточненную декларацию лишь в том случае, если ошибка привела к увеличению исчисленной к уплате в бюджет сумме налога (ст. 54 НК).

В таком случае для корректировки используется форма декларации, действующая на момент представления первоначальной декларации . При этом заполняются все листы и разделы, что и в первоначальной, даже если они и не подвергались изменениям. На титульном листе налогоплательщик должен в обязательном порядке поставить номер корректировки .

Чтобы налоговый орган не привлек налогоплательщика к ответственности за неуплату и неполную уплату налога в размере 20% от причитающейся к уплате суммы (п. 1 ст. 122 НК), до представления уточненки необходимо уплатить возникшую недоимку и пени .

Если обнаруженные ошибки привели к излишней уплате налога в предыдущие налоговые периоды, законодатель дал право включить такую корректировку в текущий период и отразить эти данные в приложении № 2 к листу 02 в строке 400 . Показатели декларации содержат «тонкий» намек – откорректировать таким образом базу текущего налогового периода можно только по ошибкам, относящимся к последним трем годам. Если ошибки совершены за пределами трехлетнего срока, лучше представить уточненную декларацию по действующей в то время форме.

На что налогоплательщику стоит обратить внимание при заполнении отчета?

Самые распространенные ошибки при заполнении декларации – как ни странно, коды налоговых (отчетных периодов) и коды по месту нахождения учета . Они перечислены в приложении № 1 к Порядку заполнения. Неправильное заполнение кода периода может привести к некорректному отражению исчисленных налогов в карточке расчетов с бюджетом. Это считается технической ошибкой , и налогоплательщик не должен привлекаться к налоговой ответственности за непредставление декларации (Будет интересно ⇒ ). Рекомендуется подать уточненную декларацию с неправильным кодом и обнуленными показателями и первичную «правильную» декларацию.

Часто бухгалтеры, представляя первичную декларацию, в номере корректировки указывают цифру 1. Налоговый орган такую декларацию не принимает, мотивируя отсутствием первичной.

Представление устаревшей формы декларации влечет прямой отказ в ее регистрации .

Некоторые нюансы заполнения отдельных показателей

Если организация в текущем году уменьшает базу для исчисления налога на сумму убытков, полученных в прошлых налоговых периодах , она обязана дополнить декларацию за 1 квартал приложением № 4 к листу 02.

Организацией получен убыток от реализации основных средств , эту сумму она отражает в строках 060 и 360 приложения № 3 к листу 02. Выручка от реализации и остаточная стоимость актива вошли в состав доходов и расходов. В листе 02 декларации организация «восстанавливает» сумму убытка по строке 050 листа 02 , а по строке 100 указывает сумму убытка за отчетный период, рассчитанного пропорционально количеству оставшихся месяцев срока полезного использования проданного объекта.

Организация получила дивиденды от российской организации , включила эту сумму в состав внереализационных доходов. Эти доходы вошли в состав налогооблагаемой базы. Но дивиденды организация уже получила за вычетом удержанного налога . Поэтому их необходимо исключить из состава полученной прибыли , заполнив соответствующую строку 070 в листе 02. В результате эта сумма не увеличит базу, с которой посчитан налог.

У организации есть контролируемая иностранная компания . Но в отчетном году иностранная компания получила убыток и не распределяла прибыль. Так как декларация декларирует не только прибыль, но и убытки, организации нужно дополнить декларацию листом 09, заполнив его в части полученного иностранной компанией убытка .

.- по строке 011 – выручку от реализации товаров, работ и услуг собственного производства;

- по строке 012 – выручку от реализации покупных товаров;

- по строке 013 приложения 1 к листу 02 декларации по налогу на прибыль – выручку от реализации имущественных прав. В эту сумму не включайте доходы от реализации прав требований долга, которые отражены в приложении 3 к листу 02;

- по строке 014 – выручку от реализации прочего имущества (кроме ценных бумаг, продукции собственного производства, покупных товаров, амортизируемого имущества);

- по строке 010 в декларации по налогу на прибыль – общую сумму доходов от реализации.

Строки 020–022 заполняют только профессиональные участники рынка ценных бумаг. Если организация таковой не является, по этим строкам поставьте прочерки.

Строки 023–024 заполняют остальные организации (не профессиональные участники рынка ценных бумаг), которые получали доход от реализации, выбытия и погашения ценных бумаг, обращающихся на организованном рынке. В строке 024 отдельно отразите сумму отклонения от минимальной расчетной цены, если сделка была совершена вне организованного рынка ценных бумаг.

Строку 027 «Выручка от реализации предприятия как имущественного комплекса» заполняйте только в случае продажи предприятия как имущественного комплекса. В остальных случаях поставьте по строке прочерки.

В строку 030 перенесите показатели из строки 340 приложения 3 к листу 02.

Показатель для строки 040 приложения 2 к листу 02 декларации по налогу на прибыль «Итого доходов от реализации» рассчитайте как сумму всех доходов от реализации:

|

стр. 040 |

= |

стр. 010 |

+ |

стр. 020 |

+ |

стр. 023 |

+ |

стр. 027 |

+ |

Стр. 030 |

Строки 100–107

Строки 101–107 предназначены для отражения внереализационных доходов. Подробнее см. Какие доходы облагаются налогом на прибыль .

Укажите по данным налогового учета:

- по строке 101 – доход прошлых лет, выявленный в текущем отчетном периоде;

- по строке 102 – стоимость материалов и другого имущества, полученного при демонтаже, ремонте, модернизации, реконструкции, техническом перевооружении, частичной ликвидации основных средств;

- по строке 103 приложения 1 к листу 02 декларации по налогу на прибыль – стоимость безвозмездно полученного имущества, работ, услуг, имущественных прав;

- по строке 104 – стоимость излишков материально-производственных запасов и прочего имущества, выявленных при инвентаризации;

- по строке 105 – восстановленную амортизационную премию ;

- по строке 106 – доходы профессионального участника рынка ценных бумаг по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке;

- по строке 107 – доначисление прибыли при применении методов определения рыночной цены .

По строке 100 укажите общую сумму внереализационных доходов. У организации могли быть внереализационные доходы, не указанные по строкам 101–107. В этом случае показатель по строке 100 будет больше суммы показателей строк 101–107. Иначе он будет равен сумме строк 101–107.

Ситуация: как в декларации по налогу на прибыль отразить увеличение (корректировку) налоговой базы в связи с применением в сделке между взаимозависимыми лицами цен, не соответствующих рыночному уровню ?

Сумму корректировки налоговой базы по налогу на прибыль отразите по строке 107 приложения 1 к листу 02 налоговой декларации.

Если в сделке с взаимозависимым лицом – покупателем применяются цены, величина которых меньше рыночного уровня, это может повлечь за собой занижение налоговой базы по налогу на прибыль (п. 1 ст. 105.3 НК РФ). В такой ситуации организация вправе самостоятельно скорректировать (увеличить) налоговую базу и сумму налога на прибыль, подлежащего уплате в бюджет (п. 4, 6 ст. 105.3 НК РФ).

В налоговой декларации сумму корректировки (увеличения налоговой базы) отразите по строке 107 приложения 1 к листу 02 (п. 6.2 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600). Эту строку следует использовать независимо от того, каким методом организация определяет уровень рыночной цены по сделке. Также эту строку используйте при определении рыночной цены с помощью независимой оценки (п. 9 ст. 105.7 НК РФ). Об этом сказано в пункте 1 письма ФНС России от 11 марта 2015 г. № ЕД-4-13/3833.

Вместе с декларацией, в которой отражено увеличение налоговой базы, в налоговую инспекцию рекомендуется представить пояснительную записку о произведенной корректировке. В пояснительной записке укажите сведения о контролируемой сделке, в отношении которой произведена корректировка, в том числе:

- номер и дату договора;

- стоимость сделки, указанную в договоре;

- сумму произведенной корректировки;

- сведения об участниках сделки (ИНН, наименование организации или предпринимателя);

- иную значимую информацию.

Такие разъяснения содержатся в письме ФНС России от 21 апреля 2014 г. № ГД-4-3/7582.

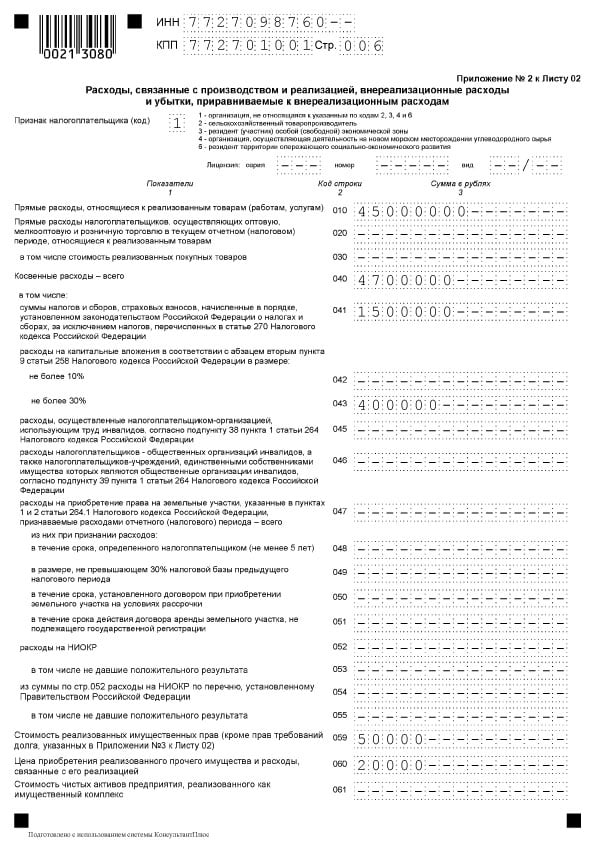

Приложение 2 к листу 02

В приложении 2 к листу 02 отражаются расходы, связанные с производством и реализацией , внереализационные расходы и убытки.

Строки 010–030 Прямые расходы

По строкам 010–030 отражаются прямые расходы. Подробнее о распределении расходов на прямые и косвенные см. .

Если организация использует кассовый метод , по строкам 010–030 поставьте прочерки и начните заполнение со строки 040.

Если организация использует метод начисления , заполните по данным налогового учета строку 010 «Прямые расходы, относящиеся к реализованным товарам, работам, услугам».

Строки 020–030 заполните, если организация занимается оптовой и розничной перепродажей товаров. Укажите по данным налогового учета:

- по строке 020 – общую сумму расходов, относящихся к реализованным товарам;

- по строке 030 – стоимость реализованных покупных товаров.

Строки 040–041 Косвенные расходы

По строкам 040–041 отражаются косвенные расходы. Подробнее о распределении расходов на прямые и косвенные см. Как вести налоговый учет прямых и косвенных расходов .

По строке 040 укажите общую сумму косвенных расходов по данным налогового учета.

По строке 041 укажите начисленные налоги и сборы. В эту сумму не включайте страховые взносы, штрафы, пени и другие санкции.

Ситуация: какие налоги нужно указывать по строке 041 приложения 2 к листу 02 декларации по налогу на прибыль?

Укажите по этой строке суммы всех налогов, которые учитываются в составе расходов, уменьшающих налогооблагаемую прибыль в соответствии с главой 25 Налогового кодекса РФ.

Строка 041 приложения 2 к листу 02 декларации по налогу на прибыль входит в расшифровку косвенных расходов, понесенных организацией в отчетном (налоговом) периоде. По этой строке отражаются суммы налогов и сборов, начисленных в соответствии с налоговым законодательством, кроме налогов, указанных в статье 270 Налогового кодекса РФ.

При заполнении декларации по строке 041 укажите суммы начисленных (при кассовом методе – уплаченных):

- налога на имущество;

- НДПИ;

- транспортного налога;

- земельного налога;

- госпошлины;

- сборов за пользование объектами животного мира;

- водного налога.

Кроме того, по этой строке следует указать суммы входного НДС, ранее принятые к вычету и восстановленные по активам:

- которые стали использоваться в деятельности, не облагаемой НДС (подп. 2 п. 3 ст. 170 НК РФ);

- которые были оплачены за счет бюджетных субсидий (подп. 6 п. 3 ст. 170 НК РФ).

Вопрос о включении в состав расходов (и отражении по строке 041) входного НДС по неоплаченным активам, кредиторская задолженность по которым списывается и включается в доходы, является спорным .

Не указывайте по строке 041:

- суммы НДС и акцизов, предъявленных организацией покупателям;

- суммы налога на прибыль, начисленного (уплаченного) организацией;

- страховые взносы во внебюджетные фонды;

- пени, штрафы и иные санкции, перечисляемые в бюджет (во внебюджетные фонды), связанные с уплатой налогов, сборов, страховых взносов;

- суммы платежей за сверхнормативные выбросы загрязняющих веществ в окружающую среду.

Такие правила следуют из положений пункта 7.1 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600, и подпункта 1 пункта 1 статьи 264 Налогового кодекса РФ.

Кроме того, не включаются в расчет налоговой базы по налогу на прибыль (а следовательно, не указываются по строке 041) суммы:

- ЕНВД, начисленного при совмещении деятельности на ОСНО и ЕНВД;

- налога на игорный бизнес.

Об этом сказано в пункте 9 статьи 274 Налогового кодекса РФ.

Строки 042–043 Амортизационная премия

Строки 042–043 заполните, только если учетной политикой предусмотрена амортизационная премия . Укажите по данным налогового учета:

- по строке 042 – расходы на капитальные вложения по нормативу 10 процентов от первоначальной стоимости основных средств;

- по строке 043 – расходы на капитальные вложения по нормативу 30 процентов от первоначальной стоимости основных средств.

Строки 045–046 Труд инвалидов

Строку 045 заполните, только если организация использует труд инвалидов. Укажите здесь расходы на их социальную защиту.

Строку 046 заполняют только общественные организации инвалидов и организации, единственными собственниками имущества которых являются общественные организации инвалидов.

Строки 047–051 Земельные участки

По строке 047 укажите расходы, уменьшающие налоговую базу текущего отчетного или налогового периода:

- на приобретение в период с 1 января 2007 года по 31 декабря 2011 года прав на земельные участки, бывшие в государственной или муниципальной собственности (п. 1 ст. 264.1 НК РФ, п. 5 ст. 5 Закона от 30 декабря 2006 г. № 268-ФЗ);

- на приобретение права заключения договора аренды земельных участков – при условии заключения договора аренды (п. 2 ст. 264.1 НК РФ).

Расходы, указанные по строке 047, могут учитываться по-разному (см. ). По строкам 048–051 детализируйте сумму из строки 047 в зависимости от установленного способа учета. Отдельно укажите расходы, учитываемые:

- равномерно в течение срока, который организация определяет самостоятельно, – по строке 048;

- ежегодно в размере до 30 процентов от базы по налогу на прибыль за предыдущий год – по строке 049;

- равномерно в течение периода рассрочки, предусмотренного договором, – по строке 050;

- в течение срока аренды земельного участка по договорам, не подлежащим госрегистрации, – по строке 051.

Строки 052–055 НИОКР

По строке 052 укажите общую сумму расходов на НИОКР . Расшифруйте эту сумму, отдельно указав расходы на НИОКР:

- без положительного результата – по строке 053;

- по перечню, установленному Правительством РФ, – по строке 054;

- по перечню, установленному Правительством РФ, – не давшие положительного результата – по строке 055.

Строки 059–061

По строке 059 укажите стоимость приобретения или создания реализованных имущественных прав. Подробнее об этом см. Как учитывать доходы и расходы от реализации имущественных прав .

По строке 060 укажите расходы, связанные с реализацией, а также цену приобретения или создания имущества, доходы от реализации которого отражены по строке 014.

Если предприятие было реализовано как имущественный комплекс, по строке 061 укажите стоимость его чистых активов. Подробнее см. Как определить стоимость чистых активов организации .

Строки 070–073 Ценные бумаги

Если организация является профессиональным участником рынка ценных бумаг, по строке 070 укажите расходы, связанные с приобретением, реализацией, выбытием, погашением ценных бумаг. Другие организации ставят в этой строке прочерки.

Строку 071 заполняйте в том случае, если организация приобретала ценные бумаги и цена приобретения превышала максимальную или расчетную цену. В этом случае укажите здесь сумму этого отклонения. Подробнее см. Как учесть при налогообложении приобретение акций (долей) других организаций .

Строки 072–073 заполняют любые организации – не профессиональные участники рынка ценных бумаг. В строке 072 нужно указать расходы, связанные с приобретением, реализацией, выбытием, погашением ценных бумаг, обращающихся на организованном рынке. В строке 073 – сумму отклонения от максимальной или расчетной цены.

В декларации за 2014 года строки 072 и 073 не заполняйте.

Строка 080

В строку 080 перенесите сумму расходов из строки 350 приложения 3 к листу 02.

Строки 090–110 Убытки

По строке 090 отразите часть убытка по объектам обслуживающих производств и хозяйств, полученного в предыдущих годах. Укажите только ту часть убытка, которая уменьшает базу в текущем отчетном (налоговом) периоде. Подробнее см. Как вести налоговый учет доходов и расходов обслуживающих производств и хозяйств .

В строку 100 перенесите сумму убытка от реализации имущества из строки 060 приложения 3 к листу 02, учитываемую в данном отчетном или налоговом периоде.

По строке 110 укажите часть убытка от реализации права на земельный участок. Подробнее см. Как по налогу на прибыль учитывать расходы, относящиеся к нескольким отчетным периодам .

Строка 120

Если организация приобрела предприятие как имущественный комплекс, по строке 120 отразите часть стоимости деловой репутации, относящуюся к расходам текущего периода. Подробнее см. Как отразить в бухгалтерском и налоговом учете деловую репутацию (гудвилл) .

Строка 130 Итого признанных расходов

По строке 130 рассчитайте сумму всех признанных расходов по формуле:

|

стр. 130 |

стр. 010 |

стр. 020 |

стр. 040 |

стр. c 059 по 070 |

стр. 072 |

стр. с 080 по 120 |

Строки 131–135 Сумма амортизации

По строкам 131–132 укажите амортизацию, начисленную линейным методом :

- по строке 131 – общую сумму амортизации;

- по строке 132 – .

По строкам 133–134 отразите амортизацию, начисленную нелинейным методом :

- по строке 133 – общую сумму амортизации;

- по строке 134 – амортизацию по нематериальным активам .

По строке 135 поставьте:

- 1 – если в учетной политике установлен линейный метод начисления амортизации;

- 2 – если в учетной политике установлен нелинейный метод.

Ситуация: какой код указать по строке 135 приложения 2 к листу 02, если участники консолидированной группы налогоплательщиков применяют разные методы начисления амортизации?

Укажите тот код, который соответствует методу начисления амортизации, применяемому большинством участников консолидированной группы налогоплательщиков.

По строке 135 приложения 2 к листу 02 декларации нужно указать, какой метод начисления амортизации (линейный или нелинейный) применяет организация согласно принятой ею учетной политике для целей налогообложения .

Если участники консолидированной группы налогоплательщиков применяют разные методы начисления амортизации, то ответственный участник по строке 135 приложения 2 к листу 02 указывает:

- код 1 – если наибольшее число участников начисляют амортизацию линейным методом;

- код 2 – если большинство участников применяют нелинейный метод начисления амортизации.

Если число участников, применяющих первый или второй метод, одинаково, нужно сравнить общую сумму амортизации, начисленную участниками группы линейным методом, с общей суммой амортизации, начисленной ими нелинейным методом. В зависимости от того, какая сумма больше, и проставляется соответствующий код метода начисления амортизации.

Такие разъяснения содержатся в письме ФНС России от 25 апреля 2012 г. № ЕД-4-3/7007.

Строки 200–206 Внереализационные расходы

По строкам 200–206 отразите внереализационные расходы. Подробнее см. .

По строке 201 укажите проценты, которые начислены по полученным заемным средствам (в пределах ограничений, установленных статьей 269 Налогового кодекса РФ).

По строке 202 отразите расходы по созданию резерва на социальную защиту инвалидов. Подробнее см. Как в налоговом учете создать и использовать резерв предстоящих расходов на социальную защиту инвалидов .

По строке 204 укажите расходы:

- на ликвидацию основных средств и списание НМА (включая суммы недоначисленной амортизации);

- на ликвидацию объектов незавершенного строительства и иного имущества, монтаж которого не завершен;

- на охрану недр и другие аналогичные работы.

По строке 205 отразите расходы в виде штрафов, пеней и других санкций за нарушение договорных обязательств в отношениях с контрагентами , а также расходы на возмещение причиненного ущерба.

По строке 206 поставьте прочерки, если организация не является профессиональным участником рынка ценных бумаг. Иначе отразите убыток, полученный по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке.

По строке 200 отразите общую сумму внереализационных расходов. Если организация несла только внереализационные расходы, перечисленные по строкам 201–206, показатель по строке 200 будет равен сумме этих строк. Если у организации были и другие внереализационные расходы (например, внереализационные расходы по договорам доверительного управления имуществом), показатель по строке 200 будет больше общей суммы расходов по строкам 201–206.

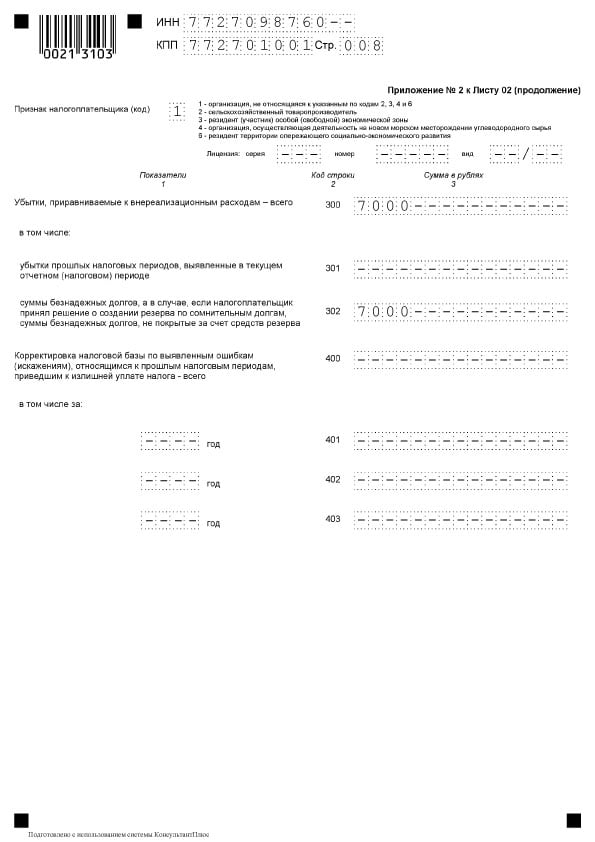

Строки 300–302 Убытки

По строкам 300–302 отражаются убытки, приравниваемые к внереализационным расходам. Подробнее см. Какие внереализационные расходы учитывать при расчете налога на прибыль .

По строке 300 отразите общую сумму таких убытков.

По строке 301 укажите убытки прошлых лет, выявленные в текущем отчетном (налоговом) периоде.

По строке 302 укажите суммы безнадежных долгов. Если организация создает резерв по сомнительным долгам , укажите здесь суммы безнадежных долгов, не покрытых за счет резерва.

Строки 400–403 Корректировка налоговой базы

Строки 400–403 нужно заполнять, если в прошлых годах организация переплатила налог на прибыль и делает перерасчет налоговой базы на основании пункта 1 статьи 54 Налогового кодекса РФ. В строках отражайте величину завышения налоговой базы в прошлых периодах – на эту сумму уменьшится база отчетного периода.

Это следует из пункта 7.3 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

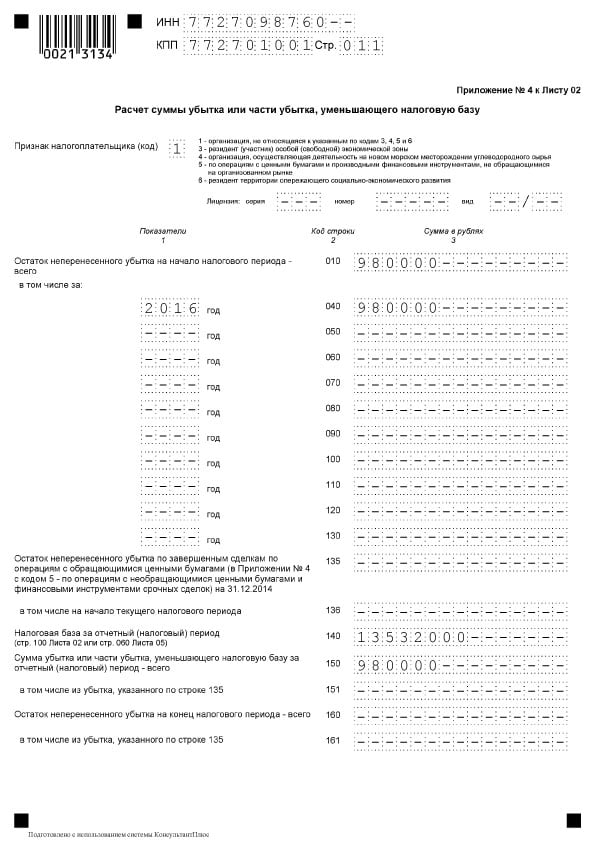

Приложение 4 к листу 02

Приложение включайте в состав декларации только за I квартал и за налоговый период в целом (п. 1.1 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600).

По строке 010 укажите остаток неперенесенного убытка на начало года. Если неперенесенного убытка на начало года нет, приложение 4 к листу 02 в декларации за I квартал можно не заполнять. Если убыток возник в текущем периоде, его нужно отразить в приложении 4 к листу 02 в декларации за год.

По строкам 040–130 отразите убытки по годам их образования. В декларации по консолидированной группе налогоплательщиков по этим строкам не отражайте убытки участников группы, исчисленные в периодах до их вхождения в состав этой группы (ст. 278.1 НК РФ).

Строки 135 и 136 предназначены для отражения убытков от завершенных сделок по операциям с ценными бумагами, обращающимися на организованном рынке.

По строке 140 укажите налоговую базу, которая используется при расчете суммы убытка предыдущих лет, уменьшающей базу текущего налогового периода. Значение, указанное по строке 140, должно быть равно показателю строки 100 листа 02. Если текущий налоговый период организация закончила с убытком, значение, указанное по строке 140, увеличивает показатель строки 160 и переносится в приложение 4 к листу 02 декларации за I квартал следующего года.

По строке 150 отразите убыток, на который компания уменьшает налоговую базу текущего года. Показатель по строке 150 переносится в строку 110 листа 02.

По строке 151 укажите убыток по операциям с обращающимися ценными бумагами. Сумма по строке 151 не должна превышать 20 процентов суммы убытка по строке 135.

Строку 160 заполните только в годовой декларации. Отразите здесь остаток неперенесенного убытка на конец налогового периода.

Строку 161 тоже заполняйте только в годовой декларации. Показатель для этой строки определите как разницу между строками 136 и 151.

Приложение 5 к листу 02

Указывать сведения в приложении 5 к листу 02 должны лишь организации с обособленными подразделениями. Об особенностях заполнения декларации в этом случае см. Как составить и сдать декларацию по налогу на прибыль, если у организации есть обособленные подразделения .

Проблема правильного заполнения и представления декларации по налогу на прибыль сейчас актуальна, поскольку подать ее нужно до 28 марта. При этом важно надлежащим образом представить в отчете отдельные расходы. В сегодняшней статье расскажем о том, как правильно заполнить и сдать этот отчет.

Налог на прибыль уплачивают организации на основной системе налогообложения. Срок уплаты налога за год един для всех - до 28 марта следующего года. Предоставление годовой декларации происходит также до 28 марта за прошлый отчетный год.

Таким образом, уплата налога и сдача декларации за 2017 год должны быть осуществлены не позднее 28 марта 2018 года .

Авансовые платежи и отчетность внутри года

На протяжении года по рассматриваемому налогу уплачиваются авансовые платежи и предоставляется отчетность. Периодичность описана в следующей таблице.

Таблица 1. Сроки уплаты налога на прибыль организация и подачи деклараций

|

Способ уплаты |

Срок уплаты аванса и подачи отчета |

Примечание |

|

По итогам I кв., полугодия и 9 мес. с авансовыми платежами помесячно в каждом квартале |

Общий для организаций любого типа и вида. |

|

|

По итогам I кв., полугодия и 9 мес. без уплаты авансовых платежей, осуществляемых ежемесячно |

Применяется организациями: с доходами в пределах 15 млн рублей за предыдущие 4 кв. за квартал (подразумеваются доходы от реализации); Автономные учреждения, некоммерческие организации без дохода, а также бюджетные учреждения (без доходов от реализации). |

|

|

По итогам каждого месяца, на основании прибыли по факту. |

Каждый месяц, до 28 числа |

Потребуется сообщить в ИФНС до 31 декабря года до наступления налогового периода, с которого будет осуществлен переход на данную систему |

Налогоплательщик, который сдает отчет за 9 месяцев, осуществляет выплаты авансовых платежей за октябрь, ноябрь, декабрь на протяжении каждого из этих месяцев. В расчете учитываются суммы доходов от реализации. К их числу не относятся НДС и акцизы за IV кв. прошлого года и I–III кв. настоящего налогового периода. При превышении предусмотренного лимита компания уплачивает авансы помесячно.

Узнайте о других , которые наступят в ближайшее время.

Куда подать отчет компании с подразделениями

Согласно правилам, предоставление отчета по прибыли организациями происходит по месту нахождения (собственного либо обособленных подразделений). При наличии ОП применяются такие правила:

- По месту нахождения организации происходит подача деклараций, составленных по организации в целом, где распределена прибыль по обособленным подразделениям. Такие организации дополнительно заполняют приложение №5 к листу 02 в количестве, равном числу филиалов, включая закрытые в этом году.

- При нахождении подразделений организаций на территории одного региона допускается уплачивать налог и авансы по нему через одно из подразделений - ответственное. В этом случае осуществляется подача декларации в ИФНС по месту учета головного офиса, а также по месту учета ответственного ОП.

- При нахождении головного офиса и ОП в одном регионе возможно не распределять прибыли в отношении каждого из подразделений. То есть головная компания вправе заплатить налог за все свои «обособки». В этом случае отчет по прибыли подается по месту нахождения головной организации.

- Если фирма приняла решение, связанное с изменением порядка налоговых выплат или корректировки численности структурных подразделений , имеющихся на территории субъекта, об этом сообщается в налоговую инспекцию.

Форма подачи

Отчет по налогу на прибыль составляется на основе формата, который утвержден Приказом ФНС РФ от 19.10.2016 № ММВ-7-3/572@ . Если средняя численность персонала не превышала 100 человек за 2017 год, декларация может подаваться на бумаге. В ином случае допустима только электронная форма.

Тем же приказом утвержден и порядок заполнения декларации (Приложение № 2, далее Порядок ).

Кто какие листы заполняет

Из следующей таблицы можно узнать, какие листы декларации по налогу на прибыль следует заполнять компании.

Таблица 2. Заполнение листов декларации при распространенных операциях

|

Раздел |

Когда заполняется |

Титульный лист; Подраздел 1.1 раздела 1; |

Всегда всеми налогоплательщиками |

|

Подраздел 1.2 раздела 1 |

Если внутриквартальные платежи уплачиваются единожды в месяц |

|

Подраздел 1.3 раздела 1 («1» как вид платежа), лист 03 («А») |

При выплате дивидендов юрлицам |

|

Приложение № 3 к листу 02 |

В том числе при продаже амортизируемого имущества |

|

Приложение № 4 к листу 02 |

Только за I квартал и налоговый период |

|

В том числе при наличии расходов на добровольное медицинское страхование и обучающие мероприятия для сотрудников |

Реже заполняются прочие разделы:

- приложение № 5 к листу 02;

- листы 03, 04, 05, 06, 07, 08, 09;

- приложение № 2 к декларации.

Подробный порядок их заполнения указан в пункте 1.1 Порядка.

Заполнение декларации

Оптимально заполнять листы декларации в такой последовательности:

Титульный лист

В целом заполнение титульного листа этой декларации мало чем отличается от остальных, но есть одна особенность - это код налогового периода. Рассмотрим заполнение титульного листа построчно.

ИНН - 10 цифр кода, в двух последних ячейках прочерки.

КПП - код, который присвоен инспекцией, куда подается декларация.

Номер корректировки - при первичной подаче прочерки или «0--».

Налоговый отчетный период (код) . В отличие от других отчетов, для декларации по налогу на прибыль применяется расширенный перечень кодов. Они приводятся в приложении 1 к Порядку. Для годовой декларации существуют сразу несколько кодов:

- при уплате квартальных платежей - код 34;

- при уплате ежемесячных платежей - код 46;

- при уплате квартальных платежей по консолидированной группе налогоплательщиков - код 16;

- при уплате месячных платежей по консолидированной группе налогоплательщиков - код 68.

Отчетный год - в нашем случае 2017.

Представляется в налоговый орган (код) . Указывается код налогового органа в формате ААВВ, где АА - номер региона, ВВ - номер налоговой инспекции.

По месту нахождения (учета) (код) . Организации, не являющиеся крупнейшими налогоплательщикам, не имеющие обособленных подразделений, не являющиеся правопреемником, указывают код «214». Все прочие коды - в приложение № 1 к Порядку.

Организация, обособленное подразделение . Вписывается полное наименование, включая организационно-правовую форму, в остальных ячейках ставятся прочерки.

Код вида экономической деятельности - вписывается ОКВЭД основного вида деятельности.

Блок для реорганизованных/ликвидированных юридических лиц , в котором указывается:

- код формы реорганизации из приложения 1 к Порядку;

- ИНН/КПП реорганизованного лица либо обособленного подразделения.

Указывается количество листов декларации , а при наличии - количество листов подтверждающих документов.

Ниже подтверждается достоверность данных , ставится дата и подпись. Подписывать декларацию могут:

- Руководитель . В этом случае указывается код «1» да, а в следующих строках прописываются фамилия, имя и отчество руководителя.

- Представитель компании - физическое лицо . В этом случае применяется код «2» и указывается ФИО представителя.

- Уполномоченное лицо компании, являющийся представителем налогоплательщика . Применяется код «2» и прописывается в ФИО уполномоченного лица. Ниже указывается наименование компании-представителя.

Если декларация подписывается представителем, в соответствующем поле следует указать название и реквизиты документа, подтверждающего его полномочия.

Приложение № 1 к листу 02

В этом разделе указываются доходы от реализации и не связанные с ней.

Прежде всего нужно из прилагающейся списка выбрать признак налогоплательщика . В общем случае это код «1». При наличии лицензии указываются ее реквизиты.

- в строке 010 указывается общая выручка от реализации;

- в строке 011 - выручка от реализации собственной продукции или услуг;

- в строке 012 - от реализации ранее приобретенных и затем проданных товаров;

- в строке 013 - от реализации имущественных прав;

- в строке 014 - от продажи прочего имущества.

В блоке строк 020-024 отражается выручка от операций с ценными бумагами.

В строке 027 отражается выручка, поступившая от продажи компании как имущественного комплекса.

В строке 030 отражается выручка по отдельным операциям из приложения № 3 к Листу 02.

Строка 040 показывает итоговую сумму выручки от реализации.

При наличии за год выручки, не связанной с реализацией, необходимо заполнить блок строк 100-106:

- в строке 100 отражается общая сумма внереализационных доходов;

- в строках 101-106 идет детализация некоторых из этих доходов.

Приложение № 2 к листу 02

В этом разделе указываются расходы, связанные с реализацией, а также внереализационные, в том числе и приравненные к ним убытки.

В строке 010 отражается общая сумма прямых расходов по реализованным товарам и услугам.

В строке 020 отражаются расходы по операциям, связанным с торговлей.

В строке 030 указывается стоимость покупных товаров в составе расходов, отраженных в строке 020.

В блоке строк 040-055 указываются косвенные расходы:

- По строке 040 - их общая сумма;

- По остальным строкам - их детализация. Приведем некоторые популярные виды расходов:

- в строке 041 указывается сумма уплаченных налогов и сборов;

- в строке 042 - расходы на капвложения;

- в строке 047 - расходы на приобретение земельных участков;

- в строке 050 - расходы на НИОКР.

В строке 060 отражается стоимость прочего имущества, которое было реализовано, а также расходов, связанных с его продажей.

Если предприятие было реализовано как имущественный комплекс, в строке 061 указывается стоимость его чистых активов.

Строки 070 и 071 предназначены для профессиональных участников рынка ценных бумаг.

Строки 072 и 073 заполняются, если компания несла расходы в связи с инвестициями в ценные бумаги и паи.

В строках 090-110 отражаются убытки, связанные с объектами обслуживающих производств, продажей имущества и земельных участков.

По строке 130 отражаются общей суммой признанные расходы.

В соответствующих строках блока 131-134 указывается сумма амортизации, в том числе (отдельной строкой) по НМА. В строке 135 нужно указать код, соответствующий закрепленному в учетной политике методу начисления амортизации («1» - линейный, «2» - нелинейный).

В блоке

строк 200-206

указывается сумма внереализационных расходов с детализацией.

В блоке

строк 200-206

указывается сумма внереализационных расходов с детализацией.

В блоке строк 300-302 указываются приравненные к расходам убытки, а именно:

- выявленные в текущем году убытки прошлых периодов (строка 301);

- безнадежные долги, непокрытые за счет соответствующего резерва (строка 302).

Блок строк 400-403 предназначен для отражения корректировки налоговой базы прошлых периодов в связи с ошибками (ссылка).

Лист 02

Лист 02

Лист 02 - это раздел, в котором производится расчет суммы налога. Состоит из двух частей.

В блоках строк 010-060 собираются доходы и расходы организации и рассчитывается финансовый результат.

Строки 010-050 заполняются на основе приложений к Листу 02. В строке 060 происходит исчисления прибыли или убытка за год. На следующем изображении видно, что к каждой из этих строк даны пояснения того, откуда следует взять показатели:

В строке 070 отражаются доходы, которые исключаются из прибыли (доходы по некоторым долговым обязательствам, от участия в иностранных организациях и другие).

В строке 100 происходит подсчет налоговой базы.

Если происходит списание за счет прибыли убытка прошлых периодов или его части, эту сумму отражают в строке 110 .

В строке 120 подсчитывается налогооблагаемая прибыль с учетом строки 110.

В блоке строк 140-170

указывается налоговые ставки - всего и по бюджетам разных уровней.

В блоке строк 140-170

указывается налоговые ставки - всего и по бюджетам разных уровней.

В строке 180 отражается сумма исчисленного налога, в том числе:

- в федеральный бюджет - указывается в строке 190 ;

- в бюджет субъекта - в строке 200 .

Строка 210

предназначена для отражения общей суммы уплаченных внутри года авансовых платежей. В строках 220 и 230

эта сумма детализирована по уровням бюджета.

Строка 210

предназначена для отражения общей суммы уплаченных внутри года авансовых платежей. В строках 220 и 230

эта сумма детализирована по уровням бюджета.

Если компания уплачивала налог за границей на основании статьи 311 НК РФ, она должна заполнить строки 240-260

. Плательщики торгового сбора указывают показатели в строках 265-267

.

Если компания уплачивала налог за границей на основании статьи 311 НК РФ, она должна заполнить строки 240-260

. Плательщики торгового сбора указывают показатели в строках 265-267

.

Строки 270-281 являются результирующими. В них отражается налог:

- к доплате в федеральный бюджет - в строке 270 ;

- к доплате в бюджет субъекта - в строке 271 ;

- к уменьшению в федеральный бюджет - в строке 280 ;

- к уменьшению в бюджет субъекта - в строке 281 .

В строке 290 указывается сумма ежемесячных авансовых платежей для уплаты в следующем году. В строках 300 и 310 эта сумма разбивается по бюджетам. Этот блок, как и блок строк 320 - 340, при подаче декларации за год не заполняется.

Если компания участвует в региональных инвестиционных проектах, следует также заполнить строки 350 и 351 .

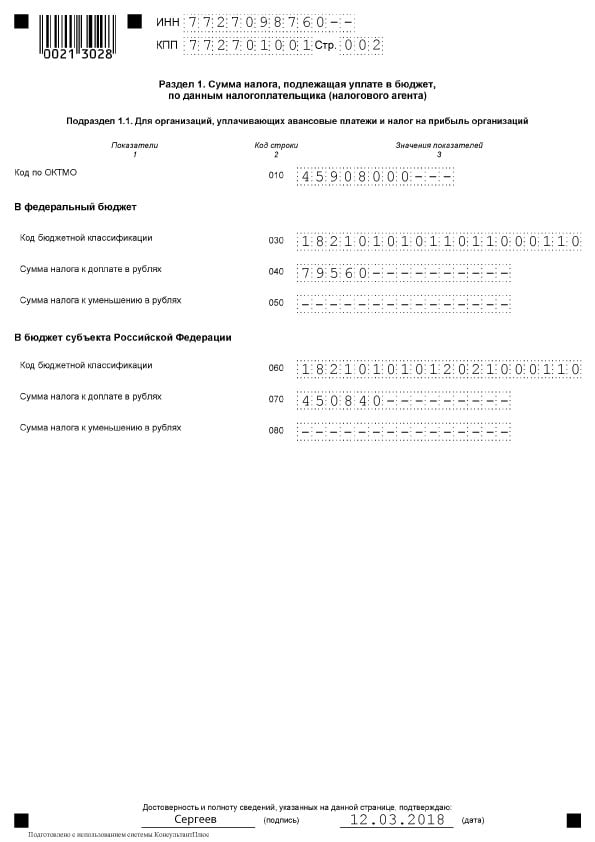

Подраздел 1.1 Раздела 1

В разделе 1 отражаются итоги расчета, то есть суммы налога к уплате в бюджет. Подраздел 1.1 предназначен для тех налогоплательщиков, кто уплачивает авансовые платежи.

В этом подразделе заполняются:

- строка 010 - ОКТМО;

- строка 030 - КБК для налога в федеральный бюджет;

- строка 040 - сумма налога к доплате в федеральный бюджет (если сумма отрицательная, указывается в строке 050 - к уменьшению);

- строка 060 - КБК для налога в бюджет субъекта РФ;

- строка 070 - сумма налога к уплате в региональный бюджет (отрицательная сумма указывается в строке 080 - к уменьшению).

Санкции

Санкции

За несдачу декларации по налогу на прибыли или подачу ее с опозданием существуют разнообразные санкции.

Опоздавшие с годовой отчетностью фирмы заплатят штраф 5% от неоплаченной в обозначенный срок суммы налога за каждый полный или неполный месяцы просрочки. Сумма штрафа при этом будет:

- не менее 1 тыс. рублей (обычно как штраф за несвоевременно предоставленную нулевую декларацию);

- не более 30% суммы налога, который не уплачен в срок.

Опоздавшие с декларацией по отчетному периоду в виде 1 месяца, 2 месяцев, квартала, полугодия, 9 месяцев и т.д. заплатят штраф 200 рублей за каждую декларацию , поданную несвоевременно.

Должностные лица компании могут быть оштрафованы на сумму 300–500 рублей согласно ст. 15.5 КоАП РФ. Должностным лицом может быть не только руководитель, но и любой сотрудник. Например, главный бухгалтер, если за ним закреплена обязанность своевременно подавать отчетность.

Опоздания с годовыми декларациями на 10 дней чреваты блокировкой счета компании.

За несвоевременную уплату налога начисляются пени. При неуплате налога, вызванной ошибкой, которая привела к занижению налоговой базы, организации грозит штраф размером 20% от величины недоимки на основе пункта 1 статьи 122 НК РФ.

Во избежание штрафа подается «уточненка» с предварительной уплатой недоимок и пеней.

Уточненная декларация

Для подачи уточненной декларации предусмотрены следующие случаи:

- если в декларации, которая ранее была предоставлена, обнаружена ошибка и неполная уплата налога, повлекшая завышены расходы или занижены доходы ;

- если получено требование из ИФНС представить пояснения или внести исправления.

Ошибку, вызвавшую переплату налога, поправляют в декларации в данном налоговом периоде.

«Уточненка» заполняется в том же составе, что и первоначальная декларация. Заполняются все без исключения листы, разделы и приложения, что и в первичной декларации (даже при отсутствии в них ошибок).

Уточненную декларацию по требованию инспекции представляют в течение 5 рабочих дней с момента, как получено требование. Если не успеть и не подать пояснения, последует штраф 5 тыс. рублей на основании пункта 1 статьи 129.1 НК РФ.

При самостоятельном выявлении ошибки сроков, чтобы подать «уточненку» в ИФНС, не установлено, но лучше проявить оперативность. Поскольку занижение налога к уплате будет обнаружено инспекцией, а это приведет к штрафу.

Особенности заполнения декларации

Заполнение строки 290 Листа 02

Эта строка заполняется фирмами, вносящими авансовые платежи 1 раз в квартал, а внутри каждого квартала - ежемесячные авансы. Предназначение строки - указание общей суммы авансов для уплаты каждый месяц в следующем квартале. Что указывать в этой строке, видно из следующей таблицы.

Таблица 2. Строка 290 Листа 2

* Примечание . Если получился «0» или отрицательное значение, ставится прочерк.

Внереализационные расходы

Для отражения внереализационных расходов предусмотрена строка 200 в приложении 2 к Листу 02 . Отдельной расшифровке подлежат расходы:

- строка 201 - проценты по кредитам (займам) и ценным бумагам (векселям);

- строка 204 - расходы, связанные с ликвидацией основных средств, либо иные расходы по подпункту 8 пункту 1 статьи 265 НК РФ;

- строка 205 - договорные санкции и средства, направленные на погашение ущерба.

В строке 300 приложения 2 листа 02 отражаются убытки, которые считаются внереализационными расходами, например, обнаруженные в отчетном году убытки прошлых лет, потери, вызванные простоями на производстве и стихийными бедствиями.

Убыток фиксируется в декларациях этого года в строке 060 на Листе 02 и в строке 160 приложения № 4 к листу 02.

Изменения правил переноса убытков прошлых лет

Отдельно следует сказать об изменении порядка по снижению налоговой базы, связанной с убытками за прошлые годы. Новые правила действуют с 01.01.2017 по 31.12.2020 . Изменения таковы:

- уменьшение ограничено, то есть налоговую базу можно снизить не более чем на 50% (это не затрагивает налоговые базы со сниженными налоговыми ставками);

- срок переноса более неограничен (по сравнению со сроком до 10 лет ранее);

- новый порядок действует для убытков, полученных за налоговые периоды с 1 января 2007 года .

На основании изменений в декларации заполняются:

- Строка 110 листа 02, строки 010, 040–130, 150 приложения № 4. При этом сумма убытка, уменьшающего базу, в строке 150 не превышает 50% суммы в строке 140;

- Строка 080 листа 05;

- Строки 460, 470, 500, 510 листа 06. Величина убытка в строках 470 и 510 менее 50% суммы в строках 450 и 490, в которых отражена база налога от инвестиций.

Отражение симметричных корректировок

Если симметричные корректировки отражены в Листе 08 декларации с указанием кодов «2» или «3», в реквизите под названием «Вид корректировки» ставится:

- цифра «0» в графе 3 «Признак» при корректировке, которая уменьшила доходы от реализации (строка 010 листа 08) или доходы, полученные не от реализации (строка 020 листа 08);

- цифра «1» в графе 3 «Признак» при корректировках, увеличивших расходы и уменьшивших доходы от реализации (строка 030 Листа 08) и внереализационных (строка 040).

В графе 3 «Признак» и строке 050 Листа 08 не требует проставлять «0» или «1». Здесь отражается сумма корректировки без учета знака.

О страховых взносах, прямых и косвенных расходах

Налогоплательщики самостоятельно закрепляют перечень прямых расходов, определяя его в учетной политике. Приложение № 2 к листу 02 налоговой декларации на прибыль содержит следующие показатели:

- в строке 041 - взносы на обязательное пенсионное и медицинское страхование, взносы по временной нетрудоспособности и материнству в отношении доходов управленческого персона;

- в строке 010 - страховые взносы с заработной платой сотрудников производства.

В связи с последним пунктом следует выделить понятие косвенных расходов . Косвенными следует считать затраты по производству и дальнейшей реализации товаров, учитываемые в расходах периода. Затраты, не обозначенные в учетной политике как прямые расходы, не принадлежат к ним. Поскольку это расходы внереализационного типа, их следует обозначить как косвенные расходы.

Декларация по налогу на прибыль содержит указание суммы косвенных расходов в строке 040 приложения № 2 к листу 02 . Расходы частично расшифрованы в строках 041–055.

Строка 041 подразумевает налоги и авансовые платежи в отношении сборов и страховых взносов, которые относятся к расходам прочего характера:

- налоги на транспорт;

- налоги на имущество с балансовой или кадастровой стоимости;

- налог на земельный участок;

- восстановление НДС (ст. 145 НК РФ);

- государственная пошлина;

- внесение взносов на пенсионное, медицинское страхование, а также по временной нетрудоспособности.

В процессе заполнения строки 041 в рамках отчетного периода налогоплательщиком фиксируется сумма налоговых начислений, перевод авансовых платежей и сборов, взносов по страхованию нарастающим итогом. При этом дата выплаты в бюджет не играет никакой роли.

В строке 041 приложения 2 к листу 02 не отражаются:

- Налоги и авансовые платежи, прочие обязательные платежи, которые не подлежат учету в налоговых доходах:

- налог на прибыль;

- ЕНВД;

- исходящий НДС;

- оплаты выбросов загрязнений при превышении нормативных показателей;

- торговых сборов.

- Взносы на травматизм.

Прямые расходы представляют собой затраты на производство. Они указаны в перечне, закрепленном организацией в учетной политике.

К прямым производственным расходам относятся:

- затраты на сырье и материалы для производства продукции;

- производства и необходимые страховые взносы;

- амортизация по основным средствам, применяемым в ходе производства.

Сумма прямых расходов для обложения налогом на прибыль отражается в декларации по строке 010 приложения № 2 к листу 02 . Здесь фиксируется сумма нарастающим итогом с начала года.

Расходы в строке 010 расходы должны быть подтверждены документально.

Значения в строках 010, 020 и 040 входят в сумму строки 130 того же листа. Это значение, в свою очередь, переносится в строку 030 листа 02 налоговой декларации.

Таблица 3. Отражение некоторых типов затрат при исчислении налога на прибыль

| Тип расходов | Учет в целях расчета налога на прибыль |

| Зарплата | Расходы по оплате представляют собой список, который ничем не ограничен. К таким расходам относятся все начисления, предусмотренные законом или договором.

Таким образом, любые расходы на ЗП могут быть признаны, если они:

|

| Премии | Премии за достижение высоких производственных результатов входят в составе расходов, предусмотренных для оплаты труда. На основании ст. 129 ТК РФ, стимулирующие выплаты представляют собой элементы в системе оплаты труда. Это должно быть установлено договором и закреплено в локальном акте.

Существуют ограничения, приведенные в ст. 270 НК РФ. Вознаграждение, которое выплачивается работникам или руководству, не указанное в трудовых договорах, не относится на расходы по ЗП. То же самое справедливо и в отношении премий, которые оплачиваются за счет чистой прибыли компании. Не относится к разряду расходов, поскольку не связана с достижениями работников на производстве |

| Спорт | Мероприятия спортивной направленности в рабочем коллективе в нерабочее время, не связанные с деятельностью работников на производстве, в расходах не учитываются |

| Иностранные налоги | Налоги и сборы, которые выплачены в другой стране, списываются как прочие на основании подпункта 49 пункта 1 статьи 264 НК РФ. При этом не учитываются налоги, в отношении которых законодательство РФ напрямую предусматривает механизм устранения двойного налогообложения (в том числе это установлено для и прибыль). |

| Трудовые книжки | Стоимость трудовых книжек включается в налоговые и бухгалтерские расходы. Сумма, полученная от работника в качестве возмещения этих расходов, относится на внереализационные доходы |

Образец заполнения декларации

Титульный лист

Титульный лист  Раздел 1, подраздел 1.1

Раздел 1, подраздел 1.1

Лист 02

Лист 02

Лист 02, продолжение

Лист 02, продолжение  Приложение 1 к Листу 02

Приложение 1 к Листу 02  Приложение 2 к Листу 02

Приложение 2 к Листу 02

Приложение № 2 к Листу 02, продолжение

Приложение № 2 к Листу 02, продолжение  Приложение № 3 к Листу 02

Приложение № 3 к Листу 02  Приложение № 3 к Листу 02

Приложение № 3 к Листу 02

Приложение № 4 к Листу 02

Приложение № 4 к Листу 02

Нормативная база

- Приказ ФНС РФ от 19.10.2016 № ММВ-7-3/572@ «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме»;

- Налоговый кодекс Российской Федерации (часть вторая), Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ;

- Письмо ФНС России от 09.01.2017 № СД-4-3/61@ «Об изменении порядка учета убытков прошлых налоговых периодов»;

- Письмо от 26.04.2017 № СД-4-3/7955@ «О вопросах заполнения налоговой декларации по налогу на прибыль организаций по КГН».

Порядок заполнения декларации по налогу на прибыль необходимо знать каждому его плательщику. Рассмотрим, кто обязан сдавать этот отчет и как его заполнить.

Кто должен сдавать декларацию по налогу на прибыль

Все российские юридические лица с момента своей регистрации по умолчанию должны работать на общей системе налогообложения, в том числе платить налог на прибыль.

Речь идет не только о коммерческих организациях. Плательщиками могут быть и некоммерческие компании, и структуры, финансируемые из бюджета, если в результате их деятельности возникает налоговая база. Также эту обязанность выполняют и иностранные фирмы, если они получают доход на территории РФ.

Освобождаются от оплаты только:

- Спецрежимники. Речь идет о тех компаниях, которые применяют особые налоговые режимы — УСН, сельхозналог и ЕНВД. Сюда же можно отнести и плательщиков налога на игорный бизнес. Хотя формально они не относятся к спецрежимам, но по сути речь также идет о замене обычных налогов специальным.

- Особые льготные категории, связанные с направлением деятельности (например, резиденты «Сколково»).

Итак, все юридические лица, получающие доходы в РФ, кроме перечисленных выше двух категорий, обязаны платить налог на прибыль, а следовательно, должны представлять по нему отчетность.

Алгоритм и пример заполнения декларации

Форма и правила заполнения декларации по налогу на прибыль утверждены приказом ФНС РФ от 19.10.2016 № ММВ-7-3/572@.

Регламент расчета весьма сложен и включает в себя множество различных вариантов учета доходов и расходов, применения льгот и т. п.

Поэтому максимальный вариант формы содержит несколько десятков листов. Однако на практике вряд ли кто-нибудь использует их все одновременно.

Стандартный, обязательный для заполнения набор разделов, включает в себя:

- Титульный лист с общей информацией.

- Подраздел 1.1 раздела 1, который содержит сведения об итоговых суммах налога к доплате или к уменьшению.

- Лист 02, в котором производится непосредственный расчет суммы к уплате.

- Приложения 1 и 2, в которых расшифровываются доходы и расходы компании.

Пример заполнения декларации по налогу на прибыль можно скачать по ссылке .

Другие листы применяются по необходимости, если компания имеет соответствующие виды доходов, расходов или пользуется льготами.

Заполнение декларации по налогу на прибыль начнем рассматривать с обязательных листов.

Как заполнить титульный лист

Этот раздел включает в себя общие сведения о компании и об отчете.

- Коды ИНН и КПП.

- Номер корректировки в формате «0--», «1--» и т. д., который показывает, какая версия отчета представляется.

- Код периода выбирается из приложения 1 к Порядку, утвержденному приказом ФНС РФ от 19.10.2016 № ММВ-7-3/572@ (далее по тексту — Порядок).

- Отчетный год.

- Код ИФНС.

- Код места представления, также выбираемый из приложения 1 к Порядку.

- Полное наименование организации.

- Код ОКВЭД.

- Код формы реорганизации и ИНН/КПП «первоначальной» компании (если отчет сдает правопреемник).

- Телефон ответственного лица.

- Количество листов отчета и подтверждающих документов.

- Ф. И. О., подпись ответственного лица и дата составления. Если отчет сдается по доверенности, здесь же указываются ее реквизиты.

Правила заполнения приложения 1 к листу 02

Этот раздел отчета включает в себя информацию о структуре доходов фирмы.

В начале приложения указывается признак, от которого зависит применение льгот. Обычная организация, не относящаяся к специальным категориям, указывает признак «1».

Если компания занимается лицензируемыми видами деятельности, то здесь же указывается номер лицензии.

Информация о признаке и лицензии также указывается в листе 02 и приложениях 2-5 к нему.

- В строке (далее — стр.) 010 указывается выручка (ст. 248, 249 НК РФ).

- Стр. 011-014 содержат расшифровку стр. 010.

- Стр. 020-022 используют только профессиональные участники фондового рынка. Здесь указывается доход от реализации ценных бумаг.

- В стр. 023 и 024 указывается доход от реализации ценных бумаг для всех остальных организаций.

- Стр. 027 содержит особый вид дохода — выручку от реализации по предприятию в целом (ст. 268.1 НК РФ).

- Стр. 030 включает информацию о некоторых специальных видах доходов, отраженных в приложении 3 к листу 02.

- В стр. 040 указывается итоговый доход от реализации.

- Стр. 100 содержит сумму внереализационных доходов (ст. 250 НК РФ).

- В стр. 101-106 расшифровывается значение стр. 100.

Приложение 2 к листу 02

Эта часть отчета содержит расшифровку расходов налогоплательщика.

Не знаете свои права?

- Стр. 010-030 содержат информацию о прямых расходах с выделением затрат на приобретение товаров. Их применяют только компании, использующие метод «по начислению».

- Стр. 040 включает сведения о косвенных расходах (ст. 318 НК РФ для метода «по начислению», ст. 273 НК РФ — для «кассового» метода).

- В стр. 041-054 значение стр. 040 расшифровывается по видам расходов.

- Стр. 059-061 содержат затраты на приобретение отдельных специальных видов имущества и имущественных прав.

- Стр. 070-073 включают расходы на приобретение и реализацию ценных бумаг.

- Стр. 080 содержит сумму отдельных специальных видов расходов из приложения 3 к листу 02 (например, связанных с работой обслуживающих производств).

- Стр. 090-110 содержат суммы отдельных видов убытков (в том числе прошлых лет), включаемых в расходы текущего периода.

- Стр. 120 содержит сумму надбавки к цене при покупке по предприятию в целом.

- Стр. 130 включает общую сумму расходов, признаваемых при расчете налога на прибыль.

- Стр. 131-134 содержат сведения об амортизации с учетом применяемых методов и с выделением информации о нематериальных активах.

- В стр. 135 указывается код метода амортизации.

- Стр. 200 содержит общую сумму внереализационных расходов.

- Стр. 201-206 содержат расшифровку значения стр. 200 по видам.

- Стр. 300-302 содержат сведения об убытках, приравненных к внереализационным расходам.

- Стр. 400-403 содержат корректировку ошибок, относящихся к прошлым периодам, с расшифровкой по годам.

Лист 02

Алгоритм заполнения декларации по налогу на прибыль предусматривает, что этот раздел формируется после заполнения всех необходимых приложений.

- Стр. 010-050 содержат суммы доходов и расходов, в том числе внереализационных.

- В стр. 060 указывается сумма прибыли (убытка), рассчитанная по данным стр. 010-050.

- Стр. 070 и 080 содержат отдельные виды доходов, исключаемые из прибыли или облагаемые по ставке 0%.

- В стр. 100 показывается налоговая база. При превышении расходов над доходами она может принимать отрицательное значение.

- В стр. 110 отражается убыток прошлых лет, уменьшающий налоговую базу.

- Стр. 120 содержит итоговую облагаемую базу с учетом всех корректировок. Показатель в ней не может быть ниже нуля, поэтому при отрицательном финансовом результате в стр. 120 указывается ноль.

- Стр. 130 содержит базу для исчисления налога в бюджет субъекта РФ. Она используется отдельными категориями компаний, которые применяют пониженные региональные ставки (п. 1 ст. 284 НК РФ).

- Стр. 140-170 содержат ставки с распределением по бюджетам.

- В стр. 180-200 указывается расчетная сумма налога в целом и в разрезе бюджетов.

- По стр. 210-230 указывается сумма ранее начисленных авансов.

- По стр. 240-260 указывается сумма, уплаченная за границей и подлежащая зачету (ст. 311 НК РФ).

- По стр. 265-267 плательщики торгового сбора отражают его сумму, использованную для уменьшения выплат по налогу на прибыль.

- Стр. 270 и 271 отражают итоговые суммы к доплате в федеральный и региональный бюджет.

- Если же в итоге налог подлежит уменьшению, то эти суммы указываются в стр. 280 и 281.

- Плательщики ежемесячных авансов указывают их в стр. 290-340.

- Стр. 350 и 351 заполняют только те плательщики, которые пользуются льготными ставками вследствие участия в региональных инвестпроектах (п. 2 и 3 ст. 284.3 НК РФ). В стр. 350 указывается объем капитальных вложений, а в стр. 351 — разница между суммой налога, рассчитанной по льготной и стандартной ставкам.

Подраздел 1.1 раздела 1

Заполнение этого раздела завершает работу над декларацией. Он содержит итоговые суммы, подлежащие уплате в бюджет.

- В стр. 010 указывается код ОКТМО той территории, где производится уплата.

- Стр. 030 содержит КБК по федеральному налогу на прибыль.

- В стр. 040 указывается сумма данного налога к доплате (стр. 270 листа 02).

- Стр. 050 содержит сумму федерального налога к уменьшению (стр. 280 листа 02)

- Стр. 060-080 содержат аналогичную информацию по региональному платежу. Суммы берутся соответственно из стр. 271 и 281 листа 02.

Сведения этого подраздела отдельно заверяются подписью ответственного лица.

Дополнительные листы

Эти разделы не являются обязательными и задействуются по необходимости. Как заполнить декларацию по налогу на прибыль, включающую данные листы, зависит от особенностей конкретной компании.

Подр. 1.2 разд. 1 используют те компании, которые производят уплату ежемесячно на основе фактических данных.

Подр. 1.3 разд. 1 заполняют плательщики налога с дивидендов или процентов. Эти листы отчета содержат информацию о суммах к уплате аналогично подразделу 1.1.

Прил. 3 к л. 02 содержит информацию о прибыли и убытках по отдельным видам операций (ст. 275.1, 276, 279, 323 НК РФ). В частности, речь идет о реализации недвижимого имущества и прав требования долга.

Прил. 4 к л. 02 содержит сведения, необходимые для списания убытков прошлых лет и переноса текущих убытков на будущее.

Прил. 5 к л. 02 используют организации с разветвленной структурой для расчета налога к уплате в бюджет данного субъекта РФ.

Прил. 6, 6а и 6б к л. 02 содержат расчеты по группе налогоплательщиков в целом и в разрезе участников.

Л. 03 заполняется налоговыми агентами по доходам в виде дивидендов и процентов по ценным бумагам.

Л. 04 используют те плательщики, которые производят расчет по ставкам, отличным от стандартной, т. е. от указанной в п. 1 ст. 284 НК РФ. Это могут быть, например, дивиденды или проценты по ценным бумагам.

На л. 05 производится расчет доходов от выбытия ценных бумаг и финансовых инструментов.

Л. 06 заполняют только негосударственные пенсионные фонды. Он содержит расчет финансового результата деятельности фонда.